Γ. Στουρνάρας: Όφελος περίπου 3,5 δισ. από την ανακεφαλαιοποίηση των τραπεζών για το ελληνικό δημόσιο

Όφελος είχε για τον Έλληνα φορολογούμενο η ανακεφαλαιοποίηση και η αναδιάταξη του τραπεζικού τομέα, όπως επισήμανε ο διοικητής της Τράπεζας της Ελλάδος, Γιάννης Στουρνάρας.

Στην παρέμβασή του ο Διοικητής της Τράπεζας της Ελλάδος Γιάννης Στουρνάρας ανέφερε: α) Πρώτον, στα προβλήματα και τις προκλήσεις που αντιμετώπισε ο τραπεζικός τομέας στην Ελλάδα κατά τη διάρκεια της οικονομικής κρίσης, ιδιαίτερα την περίοδο 2010-2015, β) Δεύτερον, στις παρεμβάσεις των αρχών (Κυβέρνηση, Τράπεζα της Ελλάδος, Ταμείο Χρηματοπιστωτικής Σταθερότητας, θεσμοί και κυβερνήσεις της ζώνης του ευρώ), προκειμένου να διαφυλαχθεί η χρηματοπιστωτική σταθερότητα, και κυρίως για να διαφυλαχθούν οι καταθέσεις ιδιωτών και επιχειρήσεων, γ) Τρίτον, στην αποτίμηση του κόστους και του οφέλους αυτών των παρεμβάσεων, και δ) Τέταρτον, στις πρόσφατες εξελίξεις στο ελληνικό τραπεζικό σύστημα.

Η ομιλία του Διοικητή της Τράπεζας της Ελλάδος Γιάννη Στουρνάρα στη Βουλή των Ελλήνων στη συζήτηση για την αποεπένδυση του Ταμείου Χρηματοπιστωτικής Σταθερότητας από τις ελληνικές τράπεζες

Κυρίες και Κύριοι Βουλευτές,

Στην παρέμβασή μου, θα αναφερθώ: α) Πρώτον, στα προβλήματα και τις προκλήσεις που αντιμετώπισε ο τραπεζικός τομέας στην Ελλάδα κατά τη διάρκεια της οικονομικής κρίσης, ιδιαίτερα την περίοδο 2010-2015, β) Δεύτερον, στις παρεμβάσεις των αρχών (Κυβέρνηση, Τράπεζα της Ελλάδος, Ταμείο Χρηματοπιστωτικής Σταθερότητας, θεσμοί και κυβερνήσεις της ζώνης του ευρώ), προκειμένου να διαφυλαχθεί η χρηματοπιστωτική σταθερότητα, και κυρίως για να διαφυλαχθούν οι καταθέσεις ιδιωτών και επιχειρήσεων, γ) Τρίτον, στην αποτίμηση του κόστους και του οφέλους αυτών των παρεμβάσεων, και δ) Τέταρτον, στις πρόσφατες εξελίξεις στο ελληνικό τραπεζικό σύστημα.

- Προβλήματα και προκλήσεις που αντιμετώπισε ο τραπεζικός τομέας στην Ελλάδα κατά τη διάρκεια της οικονομικής κρίσης (ιδιαίτερα την περίοδο 2010-15)

Οι προκλήσεις και τα προβλήματα που αντιμετώπισε ο ελληνικός τραπεζικός τομέας κατά τη διάρκεια των ετών της οικονομικής κρίσης ήταν χωρίς προηγούμενο και διαμόρφωσαν, ιδιαίτερα κατά το διάστημα 2010-2015, συνθήκες διαταραχής της χρηματοπιστωτικής σταθερότητας. Η επιδείνωση της ποιότητας των περιουσιακών στοιχείων των τραπεζών, η δραματική μείωση της ρευστότητας, ο αποκλεισμός από τις διεθνείς αγορές κεφαλαίων και χρήματος και οι περιορισμοί στο καθεστώς κίνησης κεφαλαίων (για περίοδο τεσσάρων ετών περίπου) αποτέλεσαν, μεταξύ άλλων, τα κύρια ζητήματα που κλήθηκαν να αντιμετωπίσουν κυρίως οι Ελληνικές Αρχές και ειδικότερα η Κυβέρνηση, η Τράπεζα της Ελλάδος, το Ταμείο Χρηματοπιστωτικής Σταθερότητας, καθώς και οι ευρωπαϊκοί και διεθνείς θεσμοί και κυβερνήσεις των κρατών-μελών της ζώνης του ευρώ.

Ως γνωστόν, κρίση του χρηματοπιστωτικού συστήματος δεν αντιμετώπισε μόνο η Ελλάδα. Από τα τέλη της προηγούμενης δεκαετίας μέχρι τις μέρες μας, μία σειρά ευρωπαϊκών (και όχι μόνο) χωρών βίωσαν συνθήκες χρηματοπιστωτικής αστάθειας. Είναι επίσης ευρέως αποδεκτό ότι σε αντίθεση με την εμπειρία άλλων χωρών (π.χ. Ιρλανδία, Κύπρος, Ισπανία), στη χώρα μας ο τραπεζικός κλάδος δεν ήταν το αίτιο της κρίσης.

Οι ανακεφαλαιοποιήσεις των ελληνικών τραπεζών που έγιναν κατά την περίοδο της κρίσης ήταν αναγκαίες, προέκυψαν δε σημαντικές ωφέλειες από την ολοκλήρωσή τους, τόσο για την πραγματική οικονομία όσο και για τις τράπεζες. Η πλήρης προστασία των καταθέσεων, ασχέτως εάν ανήκουν σε νοικοκυριά ή επιχειρήσεις, η σταδιακή αποκατάσταση της ρευστότητας, η ενίσχυση των δεικτών κεφαλαιακής επάρκειας, η διαμόρφωση συνθηκών επανόδου των ελληνικών τραπεζών στις διεθνείς αγορές κεφαλαίων και χρήματος και η σημαντική συγκράτηση της απομόχλευσης των τραπεζικών χορηγήσεων αποτέλεσαν τις κυριότερες επιδιώξεις της Τράπεζας της Ελλάδος. Σε όλους αυτούς τους τομείς, τα οφέλη υπήρξαν ορατά και σημαντικά.

- Αίτια για τις Φάσεις Ανακεφαλαιοποίησης στην περίοδο 2013-2015

Στα τέλη του 2009, το σύνολο των ελληνικών τραπεζών εμφάνιζε ισχυρά θεμελιώδη μεγέθη. Ενδεικτικά:

- Ο μέσος δείκτης κεφαλαιακής επάρκειας ήταν 12%.

- Ο συνολικός δείκτης δανείων προς καταθέσεις (Loans/Deposits ratio) ήταν 104%

- Το καθαρό εισόδημα επιτοκίου προς το σταθμισμένο για κινδύνους ενεργητικό (Net Interest Income to RWAs) ήταν 4,4%.

Οι τράπεζες (με εξαίρεση ορισμένα ιδρύματα υπό κρατικό έλεγχο) είχαν μηδενική έκθεση σε τοξικά επενδυτικά προϊόντα και η κρίση των λεγόμενων subprime προϊόντων είχε ελάχιστη επίδραση στους ισολογισμούς τους.

Οι ανάγκες ανακεφαλαιοποίησης των τραπεζών στην Ελλάδα προέκυψαν από άλλους παράγοντες, που σχετίζονταν με τις ήδη αυξανόμενες από πριν ανισορροπίες, δηλαδή τα μεγάλα δίδυμα ελλείμματα, την αύξηση δημοσίου χρέους και την επιδείνωση της ανταγωνιστικότητας. Συγκεκριμένα, από τα τέλη του 2009 και αργότερα, οι τράπεζες αντιμετώπισαν μία σειρά από ιδιαίτερα αρνητικές επιδράσεις :

- Αλλεπάλληλες υποβαθμίσεις πιστοληπτικής ικανότητας (credit ratings) από διεθνείς οργανισμούς

- Μαζική εκροή καταθέσεων (37% κατά την περίοδο Σεπτεμβρίου 2009-Ιουνίου 2012, €87 δισεκατομμύρια συνολικά, και 27% κατά την περίοδο Σεπτεμβρίου 2014-Ιουλίου 2015, €44 δισεκατομμύρια συνολικά)

- Αποκλεισμό πρόσβασης σε αγορές κεφαλαίου και χρήματος με ταυτόχρονη υποχρέωση αποπληρωμής υποχρεώσεων άνω των €40 δισεκατομμυρίων

- Ζημίες €40 δισεκατομμυρίων περίπου από το πρόγραμμα ανταλλαγής κρατικών ομολόγων (PSI)

- Άνευ προηγουμένου αύξηση σχηματισμού προβλέψεων από την διαρκώς επιδεινούμενη ποιότητα δανείων και περιουσιακών στοιχείων (ο δείκτης καθυστερήσεων ανέβηκε από το 5% στα τέλη του 2008 στο 21,5% στα μέσα του 2012, στο 35% περίπου στα τέλη του 2014 και σχεδόν 50% στις αρχές του 2016).

- Παρεμβάσεις αρχών

Σε αυτό το δεδομένο πλαίσιο, η Κυβέρνηση, η Τράπεζα της Ελλάδος και το Ταμείο Χρηματοπιστωτικής Σταθερότητας προέβησαν σε σειρά ενεργειών που αποσκοπούσαν στην θωράκιση της χρηματοπιστωτικής σταθερότητας και της ασφάλειας των καταθέσεων. Μεταξύ των ενεργειών αυτών, κρίσιμη σημασία είχαν:

- η κάλυψη των βραχυπρόθεσμων αναγκών ρευστότητας των τραπεζών, με την παροχή δυνατότητας προσφυγής στο μηχανισμό έκτακτης ενίσχυσης σε ρευστότητα (“emergency liquidity assistance – ELA”),

- η διασφάλιση της επάρκειας των “Χρηματοδοτικών Πόρων” (Financial Envelope), δηλαδή των δημόσιων πόρων που προορίζονται για την κάλυψη της απαιτούμενης ανακεφαλαιοποίησης και του κόστους αναδιάταξης του ελληνικού τραπεζικού τομέα, που ειδικότερα για την περίοδο 2012-2014 είχε εκτιμηθεί σε €50 δισεκατομμύρια και στη Σύνοδο Κορυφής του Ιουλίου 2015 σε €10-€25 δισεκατομμύρια, αν και τελικά οι ανάγκες αποδείχθηκαν πολύ λιγότερες (γύρω στα 5 δισεκ. ευρώ) κατά τη διάρκεια της κρίσης.

- η εξυγίανση αδύναμων τραπεζών, βάσει ενός διευρυμένου νομικού πλαισίου,

- η απαίτηση από όλες τις ελληνικές τράπεζες να αυξήσουν την κεφαλαιακή τους βάση σε ένα συντηρητικά εκτιμημένο επαρκές επίπεδο.

Το κύριο γενεσιουργό αίτιο των αναγκών ανακεφαλαιοποίησης των ελληνικών τραπεζών ήταν οι ζημίες στα χαρτοφυλάκια δανείων. Αναμφισβήτητα, οι ζημίες από το πρόγραμμα ανταλλαγής ομολόγων (PSI) αποτέλεσαν κύριο προσδιοριστικό παράγοντα κατά την περίοδο 2012-2013, όμως οι ζημίες αυτές δεν ήταν επαναλαμβανόμενες και καλύφθηκαν πλήρως. Κατά συνέπεια, δυνητικές ζημίες ήταν δυνατόν να προκύψουν κατά κύριο λόγο από αρνητικές μεταβολές στην αξία των δανείων. Η αξία των δανείων με τη σειρά της εξαρτάται κυρίως από δύο παράγοντες:

- Την πιθανότητα αθέτησης (probability of default), που είναι αρνητικά συσχετισμένη με το επίπεδο οικονομικής δραστηριότητας (ιδιαίτερα δε τις αρνητικές μεταβολές του ΑΕΠ και του διαθέσιμου εισοδήματος), και

- Την αξία ανάκτησης καλυμμάτων (recovery rate) που είναι επίσης συσχετισμένη με το δείκτη αξίας ακινήτων και τις τιμές εμπράγματων εξασφαλίσεων.

Οι παράγοντες αυτοί άσκησαν ισχυρές πιέσεις στη ρευστότητα και την κεφαλαιακή βάση των ελληνικών τραπεζών, απειλώντας τη σταθερότητα του τραπεζικού συστήματος.

Κατά τη διάρκεια της περιόδου αυτής οι ελληνικές τράπεζες είχαν σχηματίσει υψηλές προβλέψεις έναντι επισφαλών απαιτήσεων προκειμένου να αντιμετωπίσουν τις διαρκώς διευρυνόμενες ζημίες από τα δανειακά χαρτοφυλάκια. Ειδικότερα στην τριετία 2013-2015, οι προβλέψεις των τεσσάρων συστημικών τραπεζών σε ετήσια βάση κυμαινόταν συνήθως από 2,5% έως 6% της ονομαστικής αξίας του συνολικού χαρτοφυλακίου δανείων, με αποτέλεσμα οι ζημίες αυτές να διαβρώνουν την κεφαλαιακή τους βάση.

Η προσαρμογή των εποπτικών κεφαλαίων (μέσω των διαδικασιών ανακεφαλαιοποίησης) διατήρησε τους σχετικούς δείκτες κεφαλαιακής επάρκειας σε επίπεδο υψηλότερο του ελάχιστου αποδεκτού, και κατά συνέπεια ικανοποιούσε τους όρους και προϋποθέσεις για παροχή ρευστότητας από το Ευρωσύστημα. Σε αυτό το πλαίσιο παροχής ρευστότητας, επιτεύχθηκε, παρά τις γενικότερες οικονομικές δυσκολίες, η διατήρηση χρηματοπιστωτικής σταθερότητας όλα αυτά τα χρόνια.

Η ανακεφαλαιοποίηση του ελληνικού τραπεζικού τομέα αποτέλεσε, ως διαδοχική σειρά ασκήσεων αύξησης μετοχικού κεφαλαίου, μία από τις κυριότερες τομές που πραγματοποιήθηκαν στην ελληνική οικονομία από τις αρχές της κρίσης έως τις μέρες μας. Η εφαρμογή των διαδικασιών αυτών επέτρεψε:

- Την αναδιάταξη του τραπεζικού τομέα μέσω απάλειψης πλεονάζοντος δυναμικού των τραπεζικών δικτύων

- Τον περιορισμό της συμμετοχής του δημόσιου τομέα

- Τη διατήρηση και ενδυνάμωση του εταιρικού ελέγχου μέσω της συμμετοχής ιδιωτών

- Προσδιορισμός των Ωφελειών από τις Ανακεφαλαιοποιήσεις

Τα οφέλη από τις επιτυχείς φάσεις ολοκλήρωσης ανακεφαλαιοποίησης ήταν ιδιαίτερα σημαντικά και καλύπτουν τόσο το χρηματοπιστωτικό χώρο όσο και τον ευρύτερο οικονομικό:

- Εν μέσω πρωτόγνωρων συνθηκών συστημικής αστάθειας, κυρίως από πλευράς ζημιών και εκροών καταθέσεων, οι τράπεζες ανακεφαλαιοποιήθηκαν χωρίς να χαθεί ούτε ένα ευρώ από καταθέσεις, γεγονός που έχει τεράστια σημασία για τα νοικοκυριά και τις επιχειρήσεις.

- Ικανοποιήθηκαν οι προϋποθέσεις του Ευρωσυστήματος και του Ενιαίου Εποπτικού Μηχανισμού για κεφαλαιακή επάρκεια και διατηρήθηκε έτσι η πρόσβαση στη ρευστότητα του Ευρωσυστήματος.

- Με τη διαμόρφωση υψηλών δεικτών κεφαλαιακής επάρκειας κατέστη δυνατή η σταδιακή επιστροφή των τραπεζών στις πανευρωπαϊκές αγορές χρήματος και κεφαλαίων.

- Περιορίσθηκε η απομόχλευση των ισολογισμών των τραπεζών, με ορατές επιπτώσεις στο σύνολο της οικονομίας.

Οι κινήσεις αυτές διαμόρφωσαν καλύτερες συνθήκες λειτουργίας και ανταγωνισμού στον εγχώριο τραπεζικό κλάδο, διότι:

- Μειώθηκε ο αριθμός προβληματικών και μη ανταγωνιστικών τραπεζικών μονάδων, που διαχρονικά χαρακτηρίστηκαν από αδυναμίες στη διάρθρωση του ενεργητικού τους.

- Μειώθηκε ο αριθμός τραπεζικών μονάδων καθώς οι μακροχρόνιες τάσεις της τραπεζικής αγοράς υπέδειξαν ένα μέγεθος πολύ διαφορετικό από αυτό της προηγούμενης δεκαετίας.

- Διαμορφώθηκαν οικονομίες κλίμακας και σημαντικές συνέργειες με αποτέλεσμα την βελτίωση της αποδοτικότητας των τραπεζών.

Μία κριτική που ασκείται είναι ότι οι τράπεζες έχουν κατ’ επανάληψη ανακεφαλαιοποιηθεί (με χρήματα του Δημοσίου) και παρ’ όλα αυτά δεν έχουν συμβάλει στην πιστωτική επέκταση και στις αναπτυξιακές προσπάθειες. Όμως τα πραγματικά στοιχεία υποδεικνύουν ένα διαφορετικό συμπέρασμα:

Ενώ συνήθως σε μια μεγάλη οικονομική κρίση συρρικνώνεται δραστικά ο ισολογισμός των τραπεζών, στην Ελλάδα δεν συνέβη κάτι τέτοιο. Αντίθετα, ενώ το σύνολο των καταθέσεων μειώθηκε κατά 48,4% από το 2009 έως το 2015, ποσοστό που υπό κανονικές συνθήκες θα έπρεπε να επιφέρει ταχεία απομόχλευση του τραπεζικού κλάδου και περαιτέρω υφεσιακές συνθήκες, η ετήσια πιστωτική συρρίκνωση στην Ελλάδα ουδέποτε υπερέβη το 4%. Το ποσοστό αυτό είναι ιδιαίτερα εντυπωσιακό εάν αναλογισθεί κανείς ότι στη διάρκεια αυτών των ετών μειώθηκε η έκθεση ξένων τραπεζών σε ελληνικές επιχειρήσεις, που με τη σειρά τους αναχρηματοδότησαν λήξεις δανείων μέσω ελληνικών τραπεζών.

Τέλος, είναι αναγκαίο να επισημανθεί ότι οι ενέργειες και οι διαδικασίες αυτές δεν ήταν ούτε ανορθόδοξες ούτε μοναδικές στον ευρωπαϊκό χώρο. Το πλαίσιο ανακεφαλαιοποίησης ακολούθησε τους κανόνες ανταγωνισμού της Ευρωπαϊκής Επιτροπής ως προς ζητήματα κρατικής ενίσχυσης. Στο πλαίσιο αυτό, ο σχεδιασμός ενός μακροχρόνια βιώσιμου επιχειρηματικού υποδείγματος, με σταδιακή απεξάρτηση των τραπεζών από τη χρηματοδότηση της κεντρικής τράπεζας και με τη δημιουργία συνθηκών επαναλαμβανόμενης και υγιούς κερδοφορίας αποτέλεσε άμεση προτεραιότητα. Οι βασικοί άξονες δράσης που εφαρμόστηκαν και εξακολουθούν να ισχύουν, αφορούν:

(α) τον εξορθολογισμό του κόστους λειτουργίας και την εσωτερική δημιουργία κεφαλαίου μέσω οργανικής κερδοφορίας,

(β) την απεμπλοκή από μη αμιγώς τραπεζικές εργασίες,

(γ) τον επανασχεδιασμό των δραστηριοτήτων στο εξωτερικό,

(δ) την ενεργό διαχείριση των προβληματικών στοιχείων του ενεργητικού, και

(ε) τη μείωση των αναβαλλόμενων φορολογικών απαιτήσεων ως ποσοστό των συνολικών εποπτικών κεφαλαίων.

Με τον τρόπο αυτό, οι ελληνικές τράπεζες μπόρεσαν να επαναοριοθετήσουν τη στρατηγική τους και να αναδιαρθρώσουν τη δομή τους ώστε να συμβάλουν στην αναδιάταξη της ελληνικής οικονομίας, λαμβάνοντας υπόψη, μεταξύ άλλων, τις προοπτικές που διανοίγονται με την ψηφιακή τεχνολογία και τη σημαντική ροή κεφαλαίων από το ευρωπαϊκό μέσο ανάκαμψης (NGEU – RRF).

3.1. Ποιο ήταν τελικά το κόστος της κρίσης για το Ελληνικό Δημόσιο;

Η ανακεφαλαιοποίηση των τεσσάρων σημαντικών τραπεζών και η εξυγίανση λιγότερων σημαντικών τραπεζών με την πλήρη προστασία των καταθέσεων όχι μόνο διασφάλισε την χρηματοπιστωτική σταθερότητα κατά τη διάρκεια της πολυετούς δημοσιονομικής και οικονομικής κρίσης, αλλά και συνέβαλε αποφασιστικά στην επιστροφή της Ελλάδας σε διατηρήσιμους ρυθμούς οικονομικής ανάπτυξης. Το μεγάλο αυτό επίτευγμα, υπό εξαιρετικά αντίξοες συνθήκες, δεν πρέπει να αγνοείται.

Θα ήθελα να υπενθυμίσω για μία ακόμη φορά ότι σε αντίθεση με άλλες ευρωπαϊκές χώρες, όπου οι ευπάθειες του χρηματοπιστωτικού τομέα προκάλεσαν προβλήματα στο Δημόσιο (π.χ. Ιρλανδία) κατά τη διάρκεια της παγκόσμιας χρηματοπιστωτικής κρίσης του 2008-2009, στην Ελλάδα ήταν η δημοσιονομική κρίση που προκάλεσε την ανάγκη ανακεφαλαιοποίησης των τραπεζών και αναδιάταξης του τραπεζικού τομέα μέσω της εξυγίανσης τραπεζών και δανειακών χαρτοφυλακίων και κατέστησε αναγκαία την προσφυγή μας σε μνημόνια οικονομικών και χρηματοπιστωτικών πολιτικών.

Όπως προανέφερα, η διαδικασία αυτή απαίτησε μεν δημόσιους πόρους[1], αλλά διασφάλισε την προστασία των καταθέσεων πολλαπλάσιου ύψους και απέτρεψε την πλήρη κατάρρευση της οικονομίας και της κοινωνίας. Μια προσεκτική πρώτη αποτίμηση του κόστους της ανακεφαλαιοποίησης και της αναδιάταξης του τραπεζικού τομέα σε σύγκριση με τα οφέλη που αποκόμισε το Ελληνικό Δημόσιο, λαμβάνοντας υπόψη την εθελοντική αναδιάρθρωση του ελληνικού δημόσιου χρέους (Private Sector Involvement), δείχνει ότι ο Έλληνας φορολογούμενος έχει συνολικά μέχρι τώρα ωφεληθεί με ποσό που εκτιμάται σε περίπου 3,5 δισεκ. ευρώ[2].

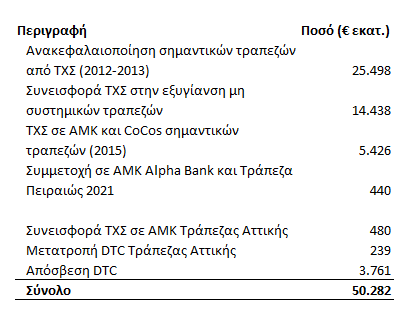

Το κυριότερο όφελος του Ελληνικού Δημοσίου προέρχεται, όπως αναμένεται, από την εθελοντική ανταλλαγή του δημόσιου χρέους (Private Sector Involvement – PSI). Οι συνολικές ακαθάριστες ζημίες του τραπεζικού τομέα στην Ελλάδα από το PSI ανήλθαν σε 38,3 δισεκ. ευρώ (λαμβάνοντας υπόψη και το debt-buy back του Δεκεμβρίου 2012). Επίσης, η Τράπεζα της Ελλάδος διέθεσε υψηλά μερίσματα στο Ελληνικό Δημόσιο, τα οποία σε μεγάλο βαθμό προέρχονταν από τα έσοδα από την παροχή έκτακτης ενίσχυσης ρευστότητας (Emergency Liquidity Assistance) προς τις τράπεζες. Επιπλέον, το Ταμείο Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ) έχει εισπράξει έσοδα (αποπληρωμές και μερίσματα) από τις μετατρέψιμες ομολογίες (CoCos) που είχαν εκδοθεί, από την πρόσφατη επιτυχημένη αποεπένδυσή του από τις σημαντικές τράπεζες στο διάστημα Οκτωβρίου 2023 – Μαρτίου 2024, από τις διανομές των εκκαθαρίσεων τραπεζών που εξυγιάνθηκαν και από άλλες πηγές. Τέλος, στο συνολικό όφελος για τον Έλληνα φορολογούμενο θα έπρεπε να ληφθεί υπόψη και η αποτίμηση των υφιστάμενων συμμετοχών του ΤΧΣ στην Εθνική Τράπεζα της Ελλάδος και στην Τράπεζα Αττικής, καθώς και η προσδοκώμενη ανάκτηση από τις εκκαθαρίσεις τραπεζών που εξυγιάνθηκαν (βλ. Πίνακα 1).

Από την άλλη, η συνεισφορά του ΤΧΣ στην πρώτη ανακεφαλαιοποίηση των συστημικών τραπεζών[3] ανήλθε σε 25,5 δισεκ. ευρώ και η συνεισφορά του στην εξυγίανση μη συστημικών τραπεζών σε 14,4 δισεκ. ευρώ[4]. Στη συνέχεια το ΤΧΣ συμμετείχε στην ανακεφαλαιοποίηση των σημαντικών τραπεζών του 2015 με 5,4 δισεκ. ευρώ σε μετοχές και μετατρέψιμα ομόλογα (contingent convertibles – CoCos). Στο συνολικό κόστος για το Ελληνικό Δημόσιο πρέπει να συνεκτιμηθεί η μετατροπή των οριστικών και εκκαθαρισμένων φορολογικών απαιτήσεων (deferred tax credit – DTCs της Τράπεζας Αττικής), καθώς και η συμμετοχή του ΤΧΣ στην αύξηση μετοχικού κεφαλαίου της Τράπεζας Αττικής. Τέλος, θα μπορούσε να ληφθεί υπόψη και το ύψος των DTC των σημαντικών τραπεζών που έχει ήδη αποσβεστεί (βλ. Πίνακα 2)[5].

- Πρόσφατες εξελίξεις

Ερχόμενοι στο σήμερα: Τα τελευταία έτη, έχει επιτευχθεί αναμφισβήτητα τεράστια πρόοδος στο ελληνικό τραπεζικό σύστημα. Οι ελληνικές τράπεζες έχουν εξυγιάνει πλήρως τους ισολογισμούς τους και διαθέτουν πλέον επίπεδα ρευστότητας, κεφαλαιακής επάρκειας και κερδοφορίας ανάλογα με αυτά των ευρωπαϊκών τραπεζών. Ενδεικτικά, παραθέτω ορισμένα μεγέθη για το 2023:

Η ποιότητα του δανειακού χαρτοφυλακίου των πιστωτικών ιδρυμάτων βελτιώθηκε περαιτέρω, με αποτέλεσμα στο τέλος του 2023 το συνολικό απόθεμα των μη εξυπηρετούμενων δανείων (ΜΕΔ) να διαμορφωθεί σε 9,9 δισεκ. ευρώ, μειωμένο κατά 24,9% [ή 3.294 εκατ. ευρώ] σε σχέση με το τέλος του 2022 [13,2 δισεκ. ευρώ]. Σημειώνεται ότι η συνολική μείωση των ΜΕΔ σε σχέση με το υψηλότερο επίπεδό τους, που καταγράφηκε το Μάρτιο του 2016, έφθασε το 90,7% ή 97,2 δισεκ. ευρώ.

Η κεφαλαιακή επάρκεια των ελληνικών τραπεζικών ομίλων ενισχύθηκε σημαντικά το 2023, λόγω της αύξησης των εποπτικών ιδίων κεφαλαίων. Ο Δείκτης Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 [Common Equity Tier 1 ratio] σε ενοποιημένη βάση αυξήθηκε σε 15,5% το Δεκέμβριο του 2023 από 14,5% το Δεκέμβριο του 2022 και ο Συνολικός Δείκτης Κεφαλαίου [Total Capital Ratio] σε 18,7% από 17,5% αντίστοιχα. Τα επίπεδα αυτά υπερβαίνουν αρκετά τα ελάχιστα απαιτούμενα από τις εποπτικές αρχές.

Οι συνθήκες ρευστότητας και χρηματοδότησης του ελληνικού τραπεζικού τομέα παρουσίασαν βελτίωση, κυρίως λόγω της ανάκτησης της επενδυτικής βαθμίδας. Η πρόσβαση των ελληνικών τραπεζών στις αγορές κεφαλαίων βελτιώθηκε περαιτέρω, ενώ οι καταθέσεις την ίδια περίοδο συνέχισαν την ανοδική τους πορεία [αν και με μειωμένο ρυθμό] αντικατοπτρίζοντας την ισχυρή οικονομική ανάπτυξη. Η αύξηση των καταθέσεων συνετέλεσε σε μεγάλο βαθμό ώστε τα ρευστά διαθέσιμα των ελληνικών πιστωτικών ιδρυμάτων να παραμείνουν σε υψηλό επίπεδο, παρά την αποπληρωμή σημαντικών ποσών που είχαν αντληθεί μέσω των στοχευμένων πράξεων πιο μακροπρόθεσμης αναχρηματοδότησης TLTRO III. Ταυτόχρονα, οι τράπεζες διατήρησαν τους εποπτικούς δείκτες ρευστότητας σε επίπεδα αρκετά υψηλότερα των ελάχιστων ορίων [Ο Δείκτης Κάλυψης Ρευστότητας (Liquidity Coverage Ratio – LCR) συνέχισε την ανοδική του πορεία και διαμορφώθηκε σε 220,3% και ο Δείκτης Καθαρής Σταθερής Χρηματοδότησης (Net Stable Funding Ratio – NSFR), διαμορφώθηκε σε 135,4% τον Δεκέμβριο του 2023, από 132,9% τον Δεκέμβριο του 2022].

Τέλος, το 2023 οι ελληνικές τράπεζες κατέγραψαν κέρδη μετά από φόρους και διακοπτόμενες δραστηριότητες ύψους 3,8 δισεκ. ευρώ, έναντι κερδών 3,4 δισεκ. ευρώ το 2022. Θετικά συνέβαλε η σημαντική αύξηση των καθαρών εσόδων από τόκους ως αποτέλεσμα της αύξησης των βασικών επιτοκίων, καθώς και η διατήρηση του λειτουργικού κόστους και του κόστους πιστωτικού κινδύνου σε χαμηλά επίπεδα, ενώ αρνητικά επίδρασε η μεγάλη μείωση των εσόδων από χρηματοοικονομικές πράξεις και λοιπά έσοδα.

Παράλληλα, είναι σε εξέλιξη ενέργειες προκειμένου να δημιουργηθεί ένας ‘πέμπτος πόλος’ στο τραπεζικό σύστημα, με τη συγχώνευση δύο λιγότερο σημαντικών ιδρυμάτων και με την ταυτόχρονη εξυγίανση του ισολογισμού τους μέσω της χρήσης του προγράμματος παροχής κρατικών εγγυήσεων «Ηρακλής 3».

Παρά τη σημαντική πρόοδο που έχει επιτευχθεί, συνεχίζουν να υπάρχουν προκλήσεις για τις ελληνικές τράπεζες, που σχετίζονται κυρίως με εξωγενείς παράγοντες. Συγκεκριμένα:

Το μακροοικονομικό και χρηματοπιστωτικό περιβάλλον παγκοσμίως περιβάλλεται από μεγάλη αβεβαιότητα με αυξημένους γεωπολιτικούς κινδύνους και τάση επιβράδυνσης της οικονομικής δραστηριότητας σε πολλές ανεπτυγμένες οικονομίες, μεταξύ των οποίων και σε πολλές χώρες της ζώνης του ευρώ. Οι εξελίξεις αυτές μπορούν να επηρεάσουν ανά πάσα στιγμή τη διάθεση ανάληψης κινδύνου των ξένων επενδυτών καθώς και τις αποτιμήσεις στα χρηματιστήρια.

Το περιβάλλον που διαμορφώνεται από την παραμονή σε υψηλά βασικά επιτόκια και το συνακόλουθο αυξημένο κόστος χρηματοδότησης, σε συνδυασμό με τον μειωμένο ρυθμό αύξησης της οικονομικής δραστηριότητας, το αυξημένο κόστος παραγωγής και το συμπιεσμένο πραγματικό διαθέσιμο εισόδημα των νοικοκυριών, θα εξακολουθεί να ασκεί πιέσεις στη χρηματοοικονομική κατάσταση νοικοκυριών και επιχειρήσεων. Κάτι τέτοιο θα έχει ενδεχομένως δυσμενείς επιπτώσεις στην ποιότητα του χαρτοφυλακίου δανείων των ελληνικών τραπεζών. Αξίζει να σημειωθεί ότι οι σημαντικές τράπεζες στοχεύουν σε περαιτέρω μείωση των ΜΕΔ την προσεχή τριετία προσεγγίζοντας ακόμα περισσότερο τον ευρωπαϊκό μέσο όρο που ανέρχεται σε 1,9% με στοιχεία Δεκεμβρίου 2023.

Η ποιότητα των εποπτικών ιδίων κεφαλαίων των ελληνικών τραπεζών παραμένει χαμηλή, καθώς το Δεκέμβριο του 2023 οι οριστικές και εκκαθαρισμένες αναβαλλόμενες φορολογικές απαιτήσεις (DTCs) ανέρχονταν σε 12,9 δισεκ. ευρώ, αντιπροσωπεύοντας το 54% των Κεφαλαίων Κοινών Μετοχών της Κατηγορίας 1 [CET1].

Τέλος, εμφανίζονται νέοι κίνδυνοι για το χρηματοπιστωτικό σύστημα, όπως η κλιματική αλλαγή και οι κυβερνοεπιθέσεις (cyber attacks).

Στο σημείο αυτό, θα ήθελα να επισημάνω και μία γενικότερη πρόκληση που επηρεάζει εμμέσως τις τράπεζες και αφορά το ιδιωτικό χρέος.

Όπως γνωρίζετε, η μεταφορά των ΜΕΔ εκτός τραπεζικού τομέα δεν σημαίνει αυτόματα και την οριστική εξάλειψη του χρέους από την οικονομία. Το χρέος παραμένει, με τη διαχείρισή του πλέον να πραγματοποιείται από τις Εταιρίες Διαχείρισης Απαιτήσεων από Δάνεια και Πιστώσεις [ΕΔΑΔΠ]. Το Δεκέμβριο 2023 η συνολική αξία των ανοιγμάτων που διαχειρίζονται οι ΕΔΑΔΠ για λογαριασμό των Εταιριών Απόκτησης Απαιτήσεων από Δάνεια και Πιστώσεις ανήλθε σε σχεδόν 70 δισεκ. ευρώ.

Συνεπώς, η εύρυθμη λειτουργία της εν λόγω αγοράς για την επίτευξη της οριστικής εκκαθάρισης του ιδιωτικού χρέους είναι σημαντική παράμετρος και η αξιοποίηση του συνόλου των διαθέσιμων εργαλείων και επιλογών αποτελεί απαραίτητη προϋπόθεση. Η εξέταση των δυνατοτήτων επανένταξης σε καθεστώς ενημερότητας πιστούχων οι οποίοι έχουν αξιόλογα βιώσιμα επενδυτικά σχέδια που μπορούν να χρηματοδοτηθούν θα πρέπει να συμπεριλαμβάνεται και να αναδεικνύεται ως μία επιλογή η οποία θα συμβάλει καθοριστικά στην εκκαθάριση του ιδιωτικού χρέους, αλλά και στην ανάπτυξη της πραγματικής οικονομίας.

-

- Αποεπένδυση από το ΤΧΣ

Οι πρόσφατες επιτυχείς συναλλαγές αποεπένδυσης του Ταμείου Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ) από τις συμμετοχές του στις ελληνικές σημαντικές τράπεζες αποδεικνύουν ότι το ελληνικό τραπεζικό σύστημα έχει επανέλθει πλήρως στην κανονικότητα, παρά τις προκλήσεις που προανέφερα. Συγκεκριμένα:

To 2023 η ανάκτηση της επενδυτικής βαθμίδας για το αξιόχρεο της Ελλάδας σε συνδυασμό με τα ισχυρά θεμελιώδη μεγέθη των ελληνικών επιχειρήσεων και τραπεζών είχαν ως αποτέλεσμα ο Γενικός Δείκτης Τιμών του Χρηματιστηρίου Αθηνών και ο κλαδικός Δείκτης Τιμών FTSE Τραπεζών του Χρηματιστήριου Αθηνών να αυξηθούν σημαντικά [κατά 39,1% και 65,7% αντίστοιχα], σημειώνοντας σε ετήσια βάση μια από τις καλύτερες επιδόσεις διεθνώς, γεγονός που δημιούργησε μια ευνοϊκή συγκυρία για τη διάθεση της συμμετοχής του ΤΧΣ στο μετοχικό κεφάλαιο των σημαντικών ελληνικών τραπεζών. [Διαφαίνεται ότι οι προσδοκίες για την ανάπτυξη της ελληνικής οικονομίας και την ενίσχυση των τραπεζικών μεγεθών έχουν σε μεγάλο βαθμό προεξοφληθεί και ενσωματωθεί στις τρέχουσες αποτιμήσεις].

Στο πλαίσιο αυτό, το ΤΧΣ προέβη το δ΄ τρίμηνο του 2023 και το α΄ τρίμηνο του 2024 σε τέσσερις συναλλαγές αποεπένδυσης διαθέτοντας το σύνολο της συμμετοχής του στην Eurobank Ergasias Υπηρεσιών και Συμμετοχών ΑΕ, στην Alpha Υπηρεσιών και Συμμετοχών ΑΕ και στην Πειραιώς Financial Holdings AE, καθώς και το 22% του μετοχικού κεφαλαίου της Εθνικής Τράπεζας της Ελλάδος ΑΕ (στην οποία το ΤΧΣ διατήρησε το 18,39% του μετοχικού της κεφαλαίου).

Οι συναλλαγές αυτές έγιναν με ευνοϊκούς όρους για το ΤΧΣ. Ειδικότερα, η πρώτη συναλλαγή διενεργήθηκε με αυξημένη τιμή (premium) 18,4% έναντι της τιμής κλεισίματος της μετοχής στο ΧΑ στις 22 Σεπτεμβρίου 2023 (ημερομηνία αρχικής δεσμευτικής προσφοράς) και η δεύτερη συναλλαγή σε αυξημένη τιμή 9,4% σε σχέση με την ανεπηρέαστη (undisturbed) τιμή κλεισίματος της μετοχής στο ΧΑ στις 20 Οκτωβρίου 2023, η οποία ήταν η τελευταία εργάσιμη ημέρα πριν από τη λήψη της προσφοράς.

Μάλιστα, η είσοδος στο μετοχικό κεφάλαιο της Alpha Υπηρεσιών και Συμμετοχών ΑΕ ενός από τους μεγαλύτερους τραπεζικούς ομίλους στη ζώνη του ευρώ, της UniCredit Group, επιφέρει πρόσθετα οφέλη, καθώς συνοδεύτηκε από την σύναψη συμφωνιών στρατηγικής συνεργασίας σε συγκεκριμένους τομείς και ισχυροποιεί τη μετοχική και κεφαλαιακή της βάση.

Όμως, όπως προανάφερα, παραμένουν σημαντικές προκλήσεις τόσο για τις ελληνικές όσο και για τις ευρωπαϊκές τράπεζες. Κατά συνέπεια, η δυνατότητα για επιτυχημένη αποεπένδυση του ΤΧΣ σε ελκυστικές αποτιμήσεις δεν πρέπει να εκλαμβάνεται ως δεδομένη, ειδικά λαμβάνοντας υπόψη τον χρονικό περιορισμό που έχει για διάθεση των συμμετοχών του μέχρι το τέλος του 2025.

- Επίλογος

Κυρίες και Κύριοι Βουλευτές,

Στη σημερινή μου παρέμβαση ανέδειξα τα αίτια της τραπεζικής κρίσης στη χώρα μας και πως τα μέτρα που ελήφθησαν από τις αρχές στην Ελλάδα και το εξωτερικό διασφάλισαν τη χρηματοπιστωτική σταθερότητα, που είναι ανεκτίμητης αξίας. Έδειξα επίσης πως η ανακεφαλαιοποίηση και η αναδιάταξη του τραπεζικού τομέα έχει έως τώρα θετικό όφελος για τον Έλληνα φορολογούμενο.

Έχοντας ιδιωτικοποιηθεί πλήρως και με υγιή θεμελιώδη μεγέθη, το ελληνικό τραπεζικό σύστημα μπορεί να ατενίζει το μέλλον με αισιοδοξία. Οι τράπεζες έχουν επανεκκινήσει τη χρηματοδότηση της πραγματικής οικονομίας, ενώ οι ρυθμοί πιστωτικής επέκτασης θα τονωθούν και από τις εκταμιεύσεις των επιχειρηματικών δανείων που συνδέονται με το Μηχανισμό Ανάκαμψης και Ανθεκτικότητας. Επίσης, οι τράπεζες επενδύουν στον ψηφιακό μετασχηματισμό (digitalisation) των εργασιών τους προκειμένου να βελτιώσουν τις παρεχόμενες υπηρεσίες προς τους πελάτες τους, αλλά και να μειώσουν το λειτουργικό κόστος.

Ταυτόχρονα, οι τράπεζες αντιμετωπίζουν σημαντικές προκλήσεις τις οποίες προανέφερα. Εν μέσω αυτών των προκλήσεων, ο τραπεζικός τομέας έχει να επιτελέσει ένα σημαντικό ρόλο στην προσπάθεια ανάκαμψης της οικονομίας μετά την πανδημία, στην αποτελεσματική κατανομή των παραγωγικών πόρων και στη διαμόρφωση ενός νέου παραγωγικού προτύπου που θα βασίζεται στην εξωστρέφεια και την καινοτομία.

Ο ρόλος αυτός γίνεται πιο σημαντικός σε μία μικρή και ανοικτή οικονομία, όπως η ελληνική, όπου η ραχοκοκαλιά της είναι οι μικρομεσαίες και οι πολύ μικρές επιχειρήσεις, οι οποίες στηρίζονται σχεδόν εξολοκλήρου στο τραπεζικό σύστημα προκειμένου να αντλήσουν τα απαιτούμενα κεφάλαια για τη λειτουργία τους και τη διενέργεια νέων επενδύσεων. Με άλλα λόγια, η ελληνική οικονομία εξαρτάται σε πολύ μεγαλύτερο βαθμό από τις τράπεζες της σε σχέση με την ευρωπαϊκή οικονομία.

Σας ευχαριστώ.

Mε πληροφορίες και απο την Τράπεζα της Ελλάδος